Fragen und Antworten zu den betrieblichen Auswirkungen der Corona-Pandemie

Die Ausbreitung der Corona-Pandemie und die damit verbundenen Schutzmaßnahmen stellen die gesamte Bevölkerung und speziell auch Handwerksbetriebe vor große Herausforderungen. Die richtige Herangehensweise in so einer Ausnahmesituation zu finden, ist nicht leicht. Wir möchten Ihnen an dieser Stelle Antworten auf die wichtigsten Fragen liefern, die für Sie als Betriebsinhaber(in) relevant sind.

Arbeits- und Gesundheitsschutz

Stand: 2. Februar 2023

Muss ein Azubi in Quarantäne, so ist ihm nach § 19 BBiG die Ausbildungsvergütung für 6 Wochen weiter zu zahlen, einen Erstattungsanspruch hat der Ausbilder gegenüber der Behörde nicht. Erst nach den 6 Wochen entsteht der Anspruch auf Entschädigung der ausgefallenen Ausbildungsvergütung (z.B. für den Fall, dass ein Kind zu betreuen ist, weil die KiTa geschlossen ist).

Weitere organisatorische und hygienische Empfehlungen für den Fall, dass ein Mitarbeiter oder eine Mitarbeiterin sich mit dem Corona-Virus infiziert hat oder der begründete Verdacht auf eine Infektion besteht, geben die Berufsgenossenschaften hier.

Die Regelungen zur Öffnung der Schulen und Aufnahme des Unterrichts- und Prüfungsaktivtäten unterliegen den Regelungen der Bundesländer.

Weitere verlässliche Entscheidungsgrundlagen für eine ordnungsgemäße Prüfungssituation, haben wir hier zusammengetragen:

Handlungsempfehlungen zur Umsetzung des Infektionsschutzes im Zusammenhang mit den Gesellenprüfungen

Testungen werden inzwischen im privaten und schulischen Bereich sowie im Arbeitsalltag als Mittel zur Eindämmung der Pandemie eingesetzt.

In der aktuellen Coronaschutzverordnung des Landes NRW wird im § 11 nochmals die Durchführung von Lehrgängen und Prüfungen sowie die Anwendung von Coronatests beschrieben.

In den aktuellen Handlungsempfehlungen vom ZDH und des Bundesverbandes Tischler Schreiner Deutschland werden ergänzend die Rahmenbedingungen für die Prüfungen und Testungen erläutert.

Berufsbezogene Bildungsangebote und überbetrieblichen Lehrlingsunterweisung können durchgeführt werden, wenn die Bildungseinrichtungen über ausreichende Hygienekonzepte verfügen und diese nicht ohne schwere Nachteile (Versäumen von Prüfungen, Verlust von Ausbildungsfinanzierungen usw.) für die Teilnehmer entweder ohne Präsenz durchgeführt werden können.

Mit der Umstellung der Coronaschutzverordnung auf das „3G - Prinzip“ hat sich die Ausgangslage für die Arbeit der Bildungszentren des Handwerks grundlegend geändert. Für den Zugang zum Bildungszentrum muss für jeden Teilnehmer und jede Teilnehmerin überprüft werden, ob diese als geimpft, genesen oder getestet nach den Vorschriften der Coronaschutzverordnung gelten. Dies gilt sowohl für die überbetrieblichen Ausbildungslehrgänge als auch für alle anderen Bildungsmaßnahmen in den Bildungszentren. Der Westdeutsche Handwerkskammertag (WHKT) weist besonders darauf hin, dass mit den zwischenzeitlichen Änderungen dieser neuen Art der Verordnung auch nicht mehr jeder Schüler/jede Schülerin per se als getestet gilt. Empfohlen wird außerdem, das 3G-Prinzip für alle haupt- und nebenamtlichen Personen anzuwenden, die mit den Maßnahmen der Aus- und Weiterbildung betraut sind.

Am 18. Januar 2021 hat der WHKT zur Erläuterung und Ergänzung noch folgende Information gegeben: „Aus aktuellem Anlass bitten wir die überbetrieblichen Bildungszentren des nordrhein-westfälischen Handwerks, neben der strikten Einhaltung der Corona-Vorgaben und Hygienekonzepte bei der Umsetzung von überbetrieblichen Ausbildungslehrgängen auch bezüglich der Frage der Terminierung und möglichen Verschiebbarkeit von Lehrgängen größte Sorgfalt und Nachvollziehbarkeit sicherzustellen. Mit Blick auf die besorgniserregende Entwicklung der Pandemie ist nicht ausgeschlossen, dass es zu weiteren Auflagen und sogar Schließungsverfügungen kommen kann.“

Durch den Landesfachverband wird empfohlen, bei Lehrgängen, die nicht eindeutig durch die Corona-Schutzverordnung erlaubt sind (Verlegung führt zu schweren Nachteilen für die Teilnehmer), die Abstimmung mit den zuständige Ordnungsbehörden vorzunehmen.

Der Zentralverband des Deutschen Handwerks (ZDH) hat Eckpunkte für die Wiederaufnahme des (Lehr-)Betriebs und die Prüfungsmaßnahmen in den handwerklichen Bildungsstätten aufgestellt. Diese finden Sie unten im Downloadbereich.

Ergänzend gibt es Verfahrenserleichterungen bei der Durchführung von ÜLU-Lehrgängen, die es teilweise erlauben, die Inhalte und die Lehrgangsdauer situationsgerecht anzupassen. Die Details finden Sie in dem entsprechenden Download-Dokument.

Der Bundesverband plant die Durchführung der Deutschen Meisterschaften im Tischler-/Schreinerhandwerk als Wettbewerb mit Herstellung eines Stückes und wird hierzu in den nächsten Wochen mit den Kollegen am Ausrichtungsortes in Trier überlegen, wie der Wettbewerb durchgeführt werden kann.

Wichtig ist es, dass auf Basis der aktuellen Regelungen zur Eindämmung der Corona-Pandemie abwägt wird, ob die Landeswettbewerbe unter Einhaltung aller Auflagen analog der vergangenen Jahre umgesetzt werden können. Alternativ kann auch eine Ermittlung der Sieger über die Noten der Gesellenprüfungen in Frage kommen.

Am 26. März 2021 wurden die Förderbedingungen aus dem Programm „Ausbildungsplätze sichern“ nochmals überarbeitet und angepasst. Im Download finden Sie eine Übersicht über die veränderten Förderbedingungen.

Informationen und Unterlagen zur Beantragung der Förderung aus dem Programm „Ausbildungsplätze sichern“ finden Sie hier.

Wegen des Coranavirus gelten derzeit ganz besondere Reiseregelungen. Es ist sehr wichtig, diese Regelungen ernst zu nehmen, da sie sowohl dem Schutz der Gesundheit Ihrer Kollegen und Kolleginnen als auch Ihrem eigenen Gesundheitsschutz dienen.

Bestimmte Länder gelten als Risikogebiet für das Coronavirus. Risikogebiete legt die Bundesregierung in Abstimmung mit dem Robert-Koch-Institut fest. Daneben gilt für viele Länder eine Reisewarnung des Auswärtigen Amtes.

Informationen zu Reisen in Risikogebiete entnehmen Sie bitte den Downloads.

Corona-Einreiseverordnung des Bundes

Das Bundeskabinett hat eine neue Corona-Einreiseverordnung beschlossen. Mit der Verordnung werden ergänzend zu den Einreise-Regelungen der Länder bundesweit einheitliche Anmelde-, Test- und Nachweispflichten für Einreisende aus Risikogebieten geregelt. Neben diesen allgemeinen Pflichten sieht die Verordnung für Einreisen aus bestimmten Risikogebieten (sog. Hochinzidenzgebiete und Virusvarianten-Gebiete) strengere Sonderregelungen vor. Das RKI weist dazu bereits heute auf der Webseite sog. Virusvarianten-Gebiete aus. Zeitnah soll auch eine offizielle Ausweisung sog. Hochinzidenzgebiete durch das RKI ebenda erfolgen.

Hier finden Sie die Links zur aktuellen Corona-Schutzverordnung Ihres Bundeslandes:

| Baden-Württemberg | Bayern |

| Berlin | Brandenburg |

| Bremen | Hamburg |

| Hessen | Mecklenburg-Vorpommern |

| Niedersachsen | Nordrhein-Westfalen |

| Rheinland-Pfalz | Saarland |

| Sachsen | Sachsen-Anhalt |

| Schleswig-Holstein | Thüringen |

Zur Aufrechterhaltung von Produktion und Montage sollte man sich auf einen längerfristigen Krisenmodus im Zusammenhang mit der Corona-Pandemie einstellen. Kurz- und mittelfristig wirksame Umstrukturierungen von Betriebsabläufen und Verhaltensweisen helfen handlungsfähig zu bleiben. Wir haben eine Auswahl von Maßnahmen aus Kollegenbetrieben zusammengetragen, die dazu beitragen können:

- Alle Mitarbeiter auffordern sämtliche Sozialen Kontakte einzuschränken

- Alle Mitarbeiter auffordern Verdachtsfälle oder Krankheitsfälle im privaten Umfeld zu melden (bis zur Klärung sofort nach Hause schicken)

- Gruppenbildung mit Abstand kleiner 2 Meter untersagen

- Pausen so organisieren, dass ein Mindestabstand zwischen den Beschäftigten (mindestens 1,5 Meter) eingehalten werden kann, z.B. durch

- Pausenmöglichkeit im Freien,

- Pausen einzeln am Arbeitsplatz oder in unterschiedlichen Räumen

- versetzte Pausenzeiten

- Büroarbeitsplätze stark vereinzeln (2 Mitarbeiter mit Abstand in einem Büro)

- Schleuse für Warenannahme einrichten

- Außendienstmitarbeiter und Lieferanten nur auf Rufweite empfangen

- Dienstreisen unterlassen

- Notwendige Besprechungen nur auf Rufweite

- Homeoffice für Arbeitsvorbereitung/Planung einrichten (soweit möglich)

- Resturlaub bzw. Überstunden/Zeitkonten abbauen

- Teile des aktuellen Urlaubs abbauen

- Arbeiten in Wechselschicht, um die Belegschaft und die Kontakte möglichst gering zu halten

- Arbeiten im Zweischichtbetrieb, wobei die Überschneidungszeit möglichst nicht gegeben sein sollte

- Desinfizieren aller Maschinen und Flächen zwischen den Schichten

- Desinfektionsmittel bereitstellen

- Einteilung der Mitarbeiter in kleinere Gruppen, wobei die Gruppen untereinander aber keinen direkten Kontakt haben, damit bei einem Verdachtsfall nicht sofort der ganze Betrieb geschlossen wird (nur die Gruppe in Quarantäne)

- Mitarbeiter zur Unterbindung von sozialen Kontakten außerhalb der Familie und außerhalb der Arbeitszeit anhalten

- Einrichtung von Anlieferschleusen und Absprache mit Lieferanten, damit die Auslieferungsfahrer nicht beim Abladen/Unterschreiben des Lieferscheins in persönlichen Kontakt mit den Mitarbeitern kommen

- Regelmäßiges Händewaschen und Desinfektion

- Putz-Team zur Desinfektion bereitstellen

Sollten Sie noch mit anderen Ideen gute Erfahrungen gemacht haben, helfen Sie uns und Ihren Kollegen/innen durch eine kurze E-Mail an uns.

Es ist zu unterscheiden zwischen dem reinen Verkauf ohne weitere damit verbundene handwerkliche Leistungen (Handel) und dem Verkauf in Verbindung mit einem handwerklichen Auftrag (Kundenberatung).

Der Verkauf von Waren (Handel) in den Geschäftsräumen des Handwerks an immunisierte (2G) Personen ist erlaubt, auch wenn der Verkauf nicht mit der gleichzeitigen Erbringung einer handwerklichen Leistung verbunden ist. Die Kunden müssen für den Besuch der Geschäftsräume stichprobenartig 2G nachweisen.

Für den Verkauf in Verbindung mit der Erbringung handwerklicher Leistungen (Beratungsgespräch, Bemusterung, Produktauswahl) gelten die persönlichen Verhaltenspflichten und die Abstands- und Schutzgebote für den öffentlichen Raum. Danach ist grundsätzlich ein Mindestabstand von 1,5 m einzuhalten. Außerdem sind Beschäftigte und Kunden zum Tragen eines medizinischen Gesichtsschutzes („OP-Maske“) verpflichtet.

Nicht nur in den Zeiten der Corona-Pandemie, sondern grundsätzlich sind Vorkehrungen für den Fall zu treffen, dass der Chef oder die Chefin ausfällt.

Wer darf gegebenenfalls Aufträge annehmen? Welche Absprachen gibt es mit wichtigen Kunden? Welcher Lieferant gewährt Rabatte? Wer kümmert sich um die Materialbeschaffung und die Lagerhaltung? Wer erhält Kontovollmachten, PINs und TANs? Wer überwacht Zahlungsverpflichtungen aus Lieferanten- oder Kreditverträgen und wer erledigt Versicherungsangelegenheiten? Dies sind nur einige der zu klärenden Fragestellungen damit das Unternehmen handlungsfähig bleibt.

Damit der Betrieb auch im Fall der Fälle reibungslos weiterläuft, empfiehlt es sich einen Notfallordner anzulegen mit allen wichtigen Informationen, die nur dem Chef bekannt sind, Kopien betrieblicher und privater Dokumente sowie Vertretungsvollmachten.

Die Übernahme von Zuständigkeiten und die Verantwortlichkeit für wichtige Abläufe sind zu definieren, Bank- und andere Geschäftsverbindungen, die Fälligkeiten für Steuern, Termine für Meldungen und Abgaben an die Sozialversicherung, betriebliche und private Versicherungen sowie die Hinterlegungsorte von Policen, wichtigen Identifikationsinstrumenten wie Passwörter oder wichtigen Dokumenten wie Gesellschaftervertrag sind organisiert zu dokumentieren.

Im Download finden Sie die wichtigsten Vollmachten als Grundlage. Weitere Infos und Vordrucke erhalten Sie von Ihrem Landesfachverband.

Aufgrund der Corona-Pandemie schicken immer mehr Unternehmen ihre Mitarbeiter ins Home-Office. Überall dort, wo es möglich ist von zu Hause zu arbeiten, sollte dies auch geschehen. Denn das Arbeiten von zu Hause schützt die eigene Gesundheit und die der Kollegen. Damit das Arbeiten von zu Hause und die Kommunikation mit den Kollegen (egal, ob sie im Büro sind oder auch zu Hause) funktioniert, bedarf es der richtigen Tools. Hier finden Sie Beispiele für gängige Online-Meeting-, Kommunikations- und Webinar-Tools.

Online-Meeting-Tools

Für die tägliche Kommunikation gibt es eine große Auswahl an Anwendungen, die einfach in der Bedienung sind: Das wohl bekannteste Tool für Chats/Kurznachrichten (Instant-Messaging) und Anrufe (mit oder ohne Video-Übertragung) ist Skype. Einmal registriert, kann man sich mit allen weiteren registrierten Usern in Skype vernetzen und miteinander chatten und sprechen. Natürlich ist auch die Kommunikation in der Gruppe möglich, so können auch Meetings mit mehreren Teilnehmern durchgeführt werden. Möchte man eine Präsentation oder sonstige Inhalte den anderen Usern zeigen, kann man den eigenen Bildschirm zur Ansicht freigeben (Screen-Sharing) und so den Kolleginnen und Kollegen beispielsweise Präsentationen zeigen.

Zum kostenlosen Download: www.skype.com/de

Weitere Anbieter von Chat- und Telefonie-Diensten sind beispielsweise:

TeamViewer (https://www.teamviewer.com)

Zoom Video (https://zoom.us)

Whereby (whereby.com)

BlueJeans (www.bluejeans.com/de)

Eine weitere Möglichkeit um Online-Meetings mit zusätzlichen Funktionen abzuhalten, ist die Nutzung des Tools GoToMeeting vom Anbieter LogMeIn. Es handelt sich um ein kostenpflichtiges Softwarepaket für Online-Besprechungen, Desktopfreigaben und Videokonferenzen, mit dem der Benutzer andere Computerbenutzer, Kunden oder Kollegen in Echtzeit über das Internet treffen kann. Hiermit können Sie sowohl am Schreibtisch, im Konferenzraum, zu Hause oder auch unterwegs Video-, Audio- und Online-Meetings veranstalten.

Die Vorteile des Tools sind, dass bis zu 250 Personen am Meeting teilnehmen können, dass eine Bildschirmübertragung möglich ist, dass man mit einer Webcam HD-Videokonferenzen mit bis zu 25 Teilnehmern veranstalten kann und die Meetings aufzeichnen kann. Zudem gibt es einen persönlichen Meeting-Raum, d.h. dass man hat eine permanente Meeting-URL, sodass man jedes Mal den gleichen Link nutzen kann. Es gibt auch verschiedene Möglichkeiten, Meetings zu starten, z. B. aus Microsoft Office-, E-Mail- und Instant-Messaging-Anwendungen.

Microsoft Teams (MS Teams) ist eine Plattform, die Chats, Besprechungen, Notizen und Anhänge kombiniert. Der Dienst ist in die Office-365-Office-Suite mit Microsoft Office und Skype kostenfrei integriert. Unternehmen, die ohnehin schon die Office-365-Suite mit Microsoft Office und Skype auf ihre Firmen-Notebooks installiert haben, können automatisch auch das integrierte Microsoft Teams nutzen. Derzeit stellt Microsoft die Software MS Teams aufgrund der Corona-Pandemie kostenfrei zur Verfügung. (products.office.com/de-de/microsoft-teams/group-chat-software).

MS Teams bietet sämtliche Funktionalitäten wie Skype an, beschränkt sich allerdings nicht nur auf die direkte Kommunikation miteinander. Es können auch direkt in der Software gemeinsam Dokumente angelegt und bearbeitet werden. Mit MS Teams können Sie also mit den Kollegen chatten/Nachrichten versenden, per Video telefonieren sowie Dateien bearbeiten und verschicken. In der Software können Teams angelegt werden, zu denen Personen innerhalb oder außerhalb des Unternehmens eingeladen werden. In einem Team stehen verschiedene Kanäle zur Verfügung. Jeder Kanal besteht aus Registerkarten. Standardmäßig gibt es die Registerkarten Beiträge und Dateien. Weitere Registerkarten können hinzugefügt werden. Ein Team kann bis zu 200 Kanäle beinhalten.

Meetings können geplant oder ad-hoc erstellt werden. Besucher des Kanals können sehen, dass gerade ein Meeting läuft. MS Teams hat zudem ein Plugin für Microsoft Outlook, um andere zu einem Team-Meeting einzuladen. Die Meetings können aufgezeichnet und später direkt auf Microsoft Streams weiteren Benutzern zur Verfügung gestellt werden.

Eine Alternative zu MS Teams stellt die bekannte und weit verbreitete Software Slack dar.

Googles Alternative zu Microsoft Teams ist Hangouts Chat. Es ist ein Teil von Googles kostenpflichtiger G Suite und als solcher kompatibel mit diversen anderen Diensten aus dem Google-Universum. Google Hangouts kann über eine eigenständige Website und die Websites von Gmail und Inbox aufgerufen werden. Ein Hangout kann als öffentlich deklariert werden, damit auch Nutzer teilnehmen können, die den Initiator nicht kennen. Google Hangouts lässt Chats mit bis zu 150 Teilnehmern zu. An Videogesprächen können maximal zehn Nutzer teilnehmen. Über Hangouts lassen sich neben Textnachrichten auch Videos, Fotos, Sticker und der aktuelle Standort versenden. Chatverläufe werden serverseitig gespeichert, wodurch eine Synchronisation aller angemeldeten Geräte möglich ist. Dadurch ermöglicht Google Hangouts beispielsweise eine Konversation am Desktop-Computer zu beginnen und am Smartphone fortzusetzen, ohne dabei den Anschluss zu verlieren.

Webinar-Tools

Ein Tool, um Schulungen online anzubieten, ist GoToWebinar. Mit GoToWebinar können Sie Seminare, aber auch unternehmensweite Meetings organisieren. Die Vorteile von GoToWebinar sind, dass die Webinare einfach zu erstellen sind, es mehrere Moderatoren geben kann, Videos und Umfragen integriert werden können sowie Erinnerungs- und Follow-up-Mails automatisch versendet werden. Sie können Ihre Webinarunterlagen mit Logos und Bildern versehen und in Ihren Unternehmensfarben gestalten. Zudem können während eines Webinars über einen Chat Fragen gestellt werden. GoToWebinar ist eine kostenpflichtige Software von LogMeIn.

Weitere Webinar-Software-Anbieter sind:

Adobe Connect (www.adobe.com/de/products/adobeconnect.html)

Click Meeting (www.clickmeeting.com/de)

Cisco Webex Meetings (www.webex.com/de/video-conferencing.html)

edudip (www.edudip.market/webinars)

Die Listen haben keinen Anspruch auf Vollständigkeit, sondern bilden lediglich einen Ausschnitt der am Markt verfügbaren Werkzeuge in Zeiten von Corona Home-Office.

Den Anwendern sollte auch klar sein, dass einige der Anbieter aus der Riege Google, Facebook und Co. hinsichtlich des Datenschutzes Ihre eigenen Maßstäbe und Regeln anlegen, hier möge sich ein jeder Anwender selbst fragen, ob er oder sie mit diesen Regeln einverstanden ist.

Wenn in verschiedenen Richtlinien und Verordnungen von systemrelevanten Branchen oder Berufsgruppen gesprochen wird, wird in aller Regel Bezug genommen auf die Verordnung zur Bestimmung Kritischer Infrastrukturen nach dem BSI-Gesetz (BSI-KritisV). Dort bestimmt der Gesetzgeber, wer unter welchen Umständen als sog. KRITIS-Betreiber gilt. Danach gilt – nicht überraschend – das Tischlerhandwerk weder als Branche noch als Beruf als systemrelevant.

In Einzelfällen können aber die Lieferung von Teilen für die Herstellung medizinischer Geräte (z.B. Pflegebetten, Schränke für Beatmungsgeräte) oder die Ausstattung, Wartung und Pflege von medizinischen Einrichtungen (z.B. Krankenhäusern) systemrelevante Leistungen sein. Sollte es durch behördliche Auflagen zu Einschränkungen bei der Produktion/Lieferung kommen, ist keine generelle Einstufung des Tischlerbetriebs zu erwarten. In diesem Fall sollte der Auftragnehmer vom jeweiligen Auftraggeber (KRITIS-Betreiber) eine Bescheinigung darüber anfordern, dass die systemrelevante Leistung des Auftraggebers ohne den auftragnehmenden Tischlerbetrieb nicht oder nur eingeschränkt erbracht werden kann.

Für Bestattungsunternehmen spielt die Einstufung als systemrelevant eine besondere Rolle insbesondere beim Bezug von Schutzmaterial. Ohne eine solche Anerkennung droht Bestattern, dass sie sich nicht oder nicht ausreichend mit Desinfektionsmittel, Mund-Nasen-Schutz, Schutzbrillen, Einweg-Infektionshandschuhe u.ä. versorgen können. Dies würde den Schutz der Mitarbeiter vor Infektionen sowie ein reguläres Bestattungswesen massiv beeinträchtigen. Einige Bundesländer wie z.B. Bayern, Baden-Württemberg, Bremen, Mecklenburg-Vorpommern und Thüringen haben darauf durch eine gesonderte Anerkennung von Bestattern als systemrelevant reagiert. Der Bundesverband Tischler Schreiner Deutschland hat die Gesundheitsministerien aller Bundesländer und das Bundesgesundheitsministerium aufgefordert, sich der Einschätzung der vorgenannten Bundesländer anzuschließen.

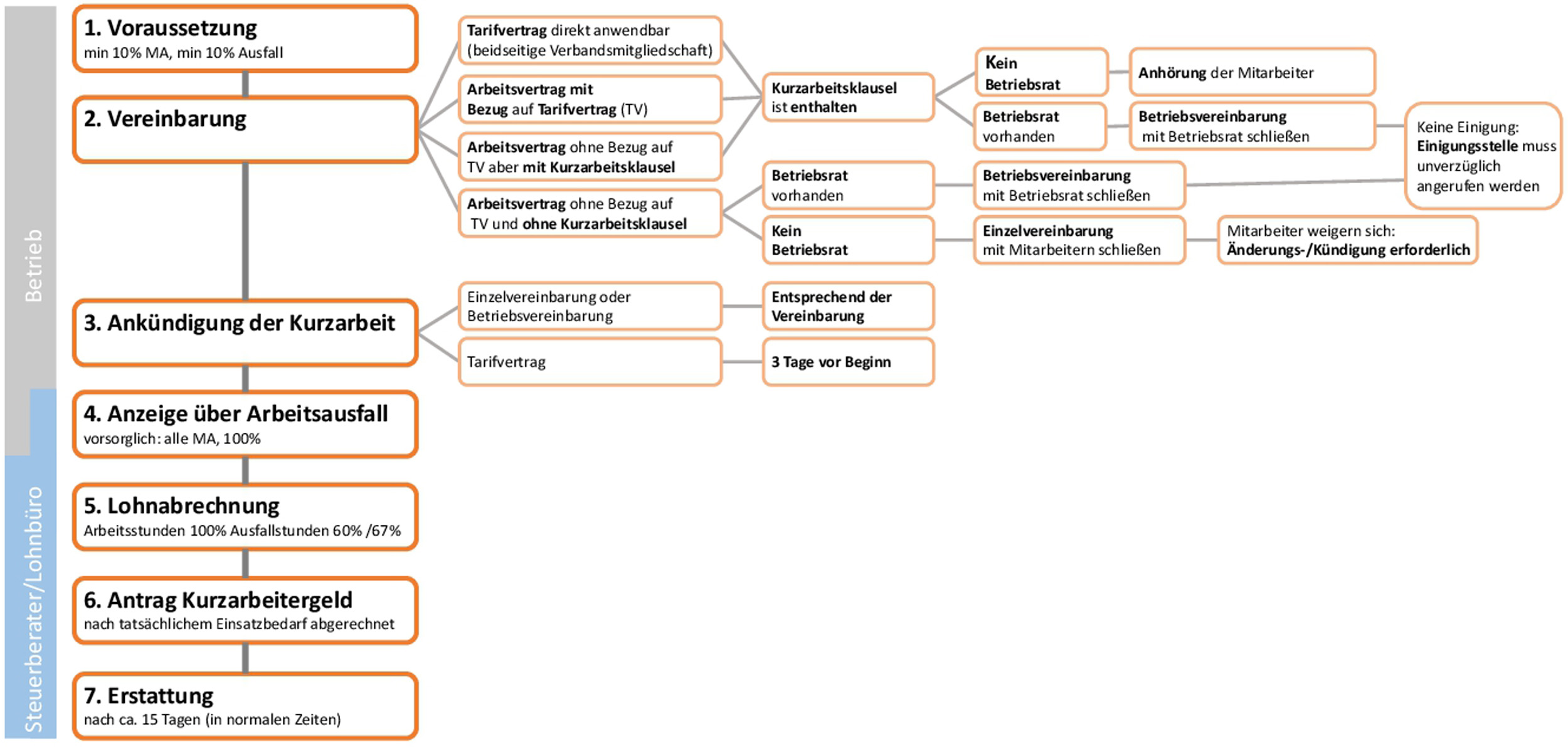

Der Arbeitgeber kann Kurzarbeit anmelden, wenn der Arbeitsausfall wegen einer behördlichen Anordnung oder fehlender Auslastung unvermeidbar ist und der Betrieb alles getan hat, um ihn zu vermindern oder zu beheben. Um Kurzarbeit Anmelden zu können, müssen mindestens 10 Prozent der Beschäftigten einen Arbeitsausfall von mehr als 10 Prozent haben (Diese Regelung soll befristet bis zum 30. Juni 2022 gelten, weitere Infos siehe „Corona-Ssonderregelung“ unten).

Urlaub muss nicht zwingend eingesetzt werden, um Kurzarbeit zu verhindern (siehe hierzu die Frage „Was ist bei Kurzarbeit und Urlaub zu beachten?“).

Jedoch müssen Arbeitnehmer zunächst ihre Überstunden und Zeitguthaben abfeiern (Sozialgesetzbuch III). Den „Nullwert“ bildet aktuell der geringste Überstundenstand der letzten 12 Monate. Beispiel: Mitarbeiter X hat 50 Plusstunden, in den letzten 12 Monaten hatte er immer min. 40 Plusstunden, es müssen also nur 10 Stunden abgebummelt werden (Corona Sonderregelung). Negative Zeitguthaben müssen nicht aufgebaut werden.

Keinen Anspruch auf Kurzarbeitergeld haben Minijobber und Rentner. Weitere Infos finden Sie bei der Agentur für Arbeit.

Auch für Mitarbeiter die Grenzgänger sind besteht ein Anspruch auf die Erstattung von Kurzarbeitergeld durch die Arbeitsagentur, dabei ist es unerheblich, ob diese durch Grenzschließungen an dem Erreichen ihres Arbeitsplatzes gehindert werden. Gegenüber der Agentur für Arbeit ist zu versichern, dass die betroffenen Grenzgängerinnen und Grenzgänger seitens ihres Heimatstaates keine Entschädigung für den mit der Grenzschließung verbundenen Verdienstausfall bekommen. Weitere Informationen finden Sie im Download unter „Grenzgänger und KUG“.

Auszubildenden gegenüber kann nur in Ausnahmefällen Kurzarbeit angeordnet werden. Der Ausbildungsbetrieb ist dazu verpflichtet, alle Mittel auszuschöpfen, um die Ausbildung weiter zu gewährleisten. Sollte Auszubildenden gegenüber Kurzarbeit angeordnet werden, haben sie zunächst Anspruch auf Zahlung der vollen Ausbildungsvergütung für mindestens sechs Wochen (§ 19 Abs. 1 Nr. 2 BBiG). Wird in einem Betrieb das Kurzarbeitergeld ohne Unterbrechung oder nur mit kurzzeitigen Unterbrechungen unter drei Monaten bezogen, wird die Bezugsdauer des Kurzarbeitergeldes auf für den Azubi fortgesetzt. Die Kurzarbeit wird in diesem Fall als „einheitlicher Versicherungsfall“ bewertet, so dass für den Azubi dann auch weiterhin Anspruch auf KUG besteht, weil der Ausbilder seiner Pflicht zur Fortzahlung der Ausbildungsvergütung bereits einmal nachgekommen ist. Wurde die Kurzarbeit jedoch für einen Zeitraum von drei zusammenhängenden Monaten unterbrochen und der Betrieb stellt dann erneut einen Antrag auf Kurzarbeit (Achtung, daran denken: Nach drei Monaten ohne Kurzarbeit im Betrieb muss eine neue Anzeige erfolgen – auch wenn man zu Jahresbeginn bereits eine Anzeige „bis Ende des Jahres gestellt hatte“), dann wird neu gezählt: In diesen Fällen wertet die Bundesagentur den Fall als „neuen Versicherungsfall“ mit der Folge, dass für die Auszubildenden ein neuer Anspruch auf Fortzahlung der Ausbildungsvergütung von sechs Wochen gem. § 19 Abs. 1 Nr. 2 a BBiG entsteht. Das Kurzarbeitergeld kann demnach erst nach Ablauf der sechswöchigen Fortzahlung der Ausbildungsvergütung gezahlt werden.

Im Insolvenzverfahren kann bei positiver Fortführungsprognose Kurzarbeitergeld erhalten werden – weitere Informationen.

Leistungen aus Betriebsschließungsversicherungen kürzen das Kurzarbeitergeld seit dem 1. Januar 2021 wieder (Sonderregelung ausgelaufen). Weitere Infos dazu finden Sie im Download „Betriebsschliessungsversicherung und Kurzarbeitergeld“.

Die Corona-Sonderregelung besagt, dass nur noch 10 Prozent der Mitarbeiter mehr als 10 Prozent Entgeltausfall haben müssen, damit der Betrieb KuG beantragen kann. Diese Sonderregelung gilt bis 30. Juni 2022. Regelmäßig müssen 30 Prozent der Beschäftigten einen Ausfall von mindestens 30 Prozent haben. Anspruch besteht also, wenn im Betrieb oder in der betreffenden Betriebsabteilung (Werkstatt, Montage oder Büro, etc.) 10 Angestellte arbeiten und davon mindestens 1 Angestellter (10 Prozent der Belegschaft) mehr als 10 Prozent Entgelt Einbußen hat – Ausfall von mehr als 3,85 Stunden (3 Stunden, 51 Minuten), der normalen 38,5 Arbeitswochenstunden). Für die Berechnung gilt auch, wer geringfügig beschäftigt ist – sowohl bei der Gesamtzahl der Beschäftigten, als auch beim Arbeitsausfall mit Entgeltverlust. Der Arbeitsausfall wird absolut pro Mitarbeiter und nicht im Mittel der Betroffenen gewertet.

Diese Regelung gilt befristet bis 30. Juni 2022.

Vor einer Anmeldung muss Kurzarbeit im Betrieb vereinbart sein oder werden. Nach Tischler-Manteltarifvertrag ist die Einführung von Kurzarbeit zulässig. Findet dieser Anwendung muss keine weitere Vereinbarung getroffen werden. Ansonsten kann diese entweder durch eine Betriebsvereinbarung mit dem Betriebsrat oder durch einzelvertragliche Vereinbarungen mit den Mitarbeitern (s.u.) geschehen. Sollten sich Arbeitnehmer weigern eine Regelung zur Kurzarbeit zu vereinbaren, kann diese unter Umständen durch eine Änderungskündigung herbeigeführt werden (siehe Download „Einführung von Kurzarbeit durch Änderungskündigung“).

Laut Manteltarifvertrag muss die Belegschaft vor der Einführung von Kurzarbeit angehört werden. Wir empfehlen dies zu dokumentieren (ein Muster finden Sie unten als Download).

Weisen Sie Ihre Mitarbeiter auch darauf hin, dass diese bei Erhalt von Kurzarbeitergeld dazu verpflichtet sind, eine Einkommenssteuererklärung abzugeben.

Gern stehen wir Ihnen für eine individuelle Beratung zur Betriebsvereinbarung und zu Änderungskündigungen zur Verfügung!

Die Kurzarbeit muss mind. 3 Arbeitstage vor Beginn der Kurzarbeit gegenüber den betroffenen Mitarbeitern angekündigt werden. Die Ankündigung sollte möglichst auch schriftlich erfolgen und der Empfang schriftlich bestätigt werden. Die Anzeige über Arbeitsausfall (Schritt 4) ist unverzüglich an das Arbeitsamt zu übermitteln.

- - Steuerberater und Lohnbüros übernehmen diese Aufgabe oft.

- - Infos zum Antrag

Steuerberater und Lohnbüros übernehmen diese Aufgabe oftmals. Die Anzeige über Arbeitsausfall muss unverzüglich gegenüber dem regionalenArbeits-Hauptamt getätigt werden. Dies geht bequem online (nach Anmeldung im Arbeitgeberservice) oder per Post (Einschreiben) an das "Team Kug" des Regionalen Hauptamtes der Arbeitsagentur. Von der Übersendung via E-Mail wird derzeit durch die Ämter abgeraten.

Kurzarbeit sollte immer vorsorglich für 12 Monate, sowie für einen 100-Prozent-Ausfall beantragt werden. Die tatsächliche Arbeitseinschränkung wird per Leistungsantrag monatlich gemeldet und entsprechend abgerechnet.

Die Abrechnung geschieht i.d.R. durch das Lohnbüro bzw. den Steuerberater.

Die Arbeitszeit der Mitarbeiter kann entsprechend des Kapazitätsbedarfs des Betriebs angepasst werden. Die tatsächlich geleisteten Stunden werden normal vergütet. Für die Ausfallstunden erhalten die Mitarbeiter 60 Prozent des Nettostundenlohns (67 Prozent Arbeitnehmer mit Kindern), bzw. den erhöhten Betrag (siehe dazu die Frage „Wie hoch ist das Kurzarbeitergeld und wie wird es abgerechnet?“).

Für die Berechnung des Kurzarbeitergeldes sind folgende Tabellen zugrunde zu legen:

- Tabelle zur Berechnung des Kurzarbeitergeldes 2022, 67/60 Prozent

- Tabelle zur Berechnung des Kurzarbeitergeldes 2022, 77/70 Prozent

- Tabelle zur Berechnung des Kurzarbeitergeldes 2022, 87/80 Prozent

- Tabelle zur Berechnung des Kurzarbeitergeldes – Auszubildende bis 325 € brutto 2022, 67/60 Prozent

- Tabelle zur Berechnung des Kurzarbeitergeldes – Auszubildende bis 325 € brutto 2022, 77/70 Prozent

- Tabelle zur Berechnung des Kurzarbeitergeldes – Auszubildende bis 325 € brutto 2022, 87/80 Prozent

Die sechs Tabellen finden Sie hier unter der Rubrik „Finanzielle Hilfen / Kurzarbeitergeld“.

Die Sozialbeiträge werden zunächst vom Betrieb voll gezahlt und anschließend vom Arbeitsamt zurückgefordert. Die Berechnung der Löhne und des Kurzarbeitslohnersatzes geschieht mit Tabelle zur Berechnung des Kurzarbeitergeldes (Kug).

Bis zum 31. Dezember 2021 wurden alle anfallenden Sozialversicherungsbeiträge für ausgefallene Arbeitsstunden erstattet.

Für den Zeitraum vom 1. Januar 2022 bis zum 31. März 2022 werden 50 Prozent der Sozialbeiträge erstattet. Ab April 2022 fallen auch die 50 Prozent vollständig weg.

Der Antrag geschieht i.d.R. durch das Lohnbüro bzw. den Steuerberater. Diese müssen hierzu ggf. noch bevollmächtigt werden. Eine Muster-Handlungsvollmacht finden Sie unten als Download.

Zuständig (und damit Empfänger der Abrechnung ist die Agentur am Sitz der Lohnabrechnungsstelle.

Nun fordern sie das Kurzarbeitsgeld für die Ausfallstunden und die darauf entfallenen Sozialbeiträge von der Arbeitsagentur ein (zur Höhe der Erstattung der AG-Anteile siehe Frage „Wie hoch ist das Kurzarbeitergeld und wie wird es abgerechnet?“). Für die Beantragung der Auszahlung des Kurzarbeitergeldes wird in der Corona-Zeit ein verkürzter, einseitiger Antrag zur Verfügung gestellt. Der Leistungsantrag KurzAntragKug107 wird entsprechend der Lohnabrechnung ausgefüllt. Hierfür benötigen Sie die Tabelle zur Berechnung des Kurzarbeitergedes (Kug).

Die geleisteten Arbeits-, Ausfall- und Fehlzeiten sind in Arbeitszeitnachweisen zu führen. Die Abrechnung für den jeweiligen Kalendermonat muss innerhalb von 3 Monaten (Fristbeginn mit Ablauf des beantragten Kalendermonats) vom Arbeitgeber eingereicht werden.

Lohnabrechnungsprogramme haben i.d.R. diesen Schritt vorgesehen, so dass der Leistungsantrag mit ein paar Klicks aus der Lohnabrechnung generiert ist.

Die Arbeitsagentur zahlt das Geld in normalen Zeiten ca. zwei Wochen nach Eingang des Leistungsantrags (Schritt 6) aus. Die Prüfung der Anträge geschieht im Nachhinein, sollten Gelder unrechtmäßig ausgezahlt werden, fordert das Amt diese zurück.

In Zeiten der Corona-Pandemie werden Betriebe mit behördlichen, regional unterschiedlichen Auflagen konfrontiert, die sich gravierend auf den Betriebsablauf und damit auch auf die Möglichkeit der Erzielung von Einnahmen auswirken. Wird die Buchführung in einigen Jahren im Rahmen einer Betriebsprüfung hinsichtlich deren Ordnungsmäßigkeit überprüft, könnten sich aufgrund der zuvor geschilderten Sachverhalte „auffällige“ Abweichungen in den von der Finanzverwaltung durchgeführten Analysen ergeben. Daher kommt der Nachvollziehbarkeit der Kassenaufzeichnungen gerade in Zeiten der Corona-Krise insgesamt eine verstärkte besondere Bedeutung zu. Etwaige „Auffälligkeiten“ könnten durch die Führung einer gesonderten Dokumentation entkräftet und somit Nachkalkulationen und Schätzungen verhindert werden.

Es werden die Möglichkeiten zur Stundung von Steuerzahlungen, zur Senkung von Vorauszahlungen und im Bereich der Vollstreckung verbessert. Das ist gerade für Freiberufler und kleine Unternehmen sehr wichtig, die sich hierfür mit ihrem Finanzamt in Verbindung setzen sollten.

Bei den Steuern, die von der Zollverwaltung verwaltet werden (z.B. Energiesteuer und Luftverkehrssteuer), ist die Generalzolldirektion angewiesen worden, den Steuerpflichtigen entgegenzukommen. Gleiches gilt für das Bundeszentralamt für Steuern, das für die Versicherungssteuer und die Umsatzsteuer zuständig ist und entsprechend verfahren wird.

Aufgrund der Corona-Krise werden viele Steuerpflichtige mit Gewinneinkünften und Einkünften aus Vermietung und Verpachtung im Veranlagungszeitraum (VZ) 2020 voraussichtlich einen rücktragsfähigen Verlust (§ 10d Absatz 1 Satz 1 EStG) erzielen. Betroffene Steuerpflichtige, die noch nicht für den Veranlagungszeitraum 2019 veranlagtworden sind, können ab sofort neben den bereits für 2020 geleisteten Vorauszahlungen auch eine Erstattung von für 2019 gezahlte Beträge (Einkommen- und Körperschaftsteuer inklusive Zuschlagsteuern) bei ihrem zuständigen Finanzamt beantragen, und zwar auf Grundlage eines pauschal ermittelten Verlustes für das aktuelle Jahr. Von einer Betroffenheit wird regelmäßig ausgegangen, wenn die Vorauszahlungen für 2020 bereits auf null Euro herabgesetzt wurden und der Steuerpflichtige versichert, dass er für den Veranlagungszeitraum 2020 aufgrund der Corona-Krise eine nicht unerhebliche negative Summe der Einkünfte erwartet. Der pauschal ermittelte Verlustrücktrag aus 2020 beträgt 15% der maßgeblichen Einkünfte, die der Festsetzung der Vorauszahlungen für 2019 zugrunde gelegt wurden (max. eine Million Euro bzw. zwei Millionen Euro bei Zusammenveranlagung). Die Möglichkeit, im Einzelfall unter Einreichung detaillierter Unterlagen einen höheren rücktragsfähigen Verlust darzulegen, bleibt hiervon unberührt Wird später Ihre Veranlagung für 2019 durchgeführt, führt dies i. d. R. zwar zunächst zu einer Nachzahlung, weil der Verlustrücktrag erst im Rahmen der Jahressteuerfestsetzung für 2020 vorgenommen werden kann. Auf Antrag kann die entsprechende Nachzahlung bis zur Durchführung der Veranlagung 2020 unter dem Vorbehalt der Zinsfestsetzung und unter dem Vorbehalt des Widerrufs zinslos gestundet werden. Ist der Verlust in 2020 in der prognostizierten Höhe entstanden und wird aufgrund der Jahressteuerfestsetzung für 2020 ein entsprechender Verlustrücktrag nach 2019 vorgenommen, entfällt die bis dahin gestundete Nachzahlung für 2019. Gegebenenfalls ist die Steuererstattung aus dem pauschal ermittelten Verlustrücktrag (ganz oder anteilig) nach Durchführung der Jahressteuerfestsetzung für 2020 zurückzuzahlen. Dies ist insbesondere der Fall, wenn der tatsächlich entstandene Verlust in 2020 geringer ausfällt oder wenn Sie auf die Anwendung des Verlustrücktrags nach 2019 ganz oder teilweise verzichten.

Setzen Sie sich zu diesem Thema zwingend mit Ihrem Steuerberater in Verbindung.

Das Bundesministerium der Finanzen hat hierzu einen Fragenkatalog veröffentlicht (siehe Download).

Quelle: ZDH

Am 28. Januar 2021 hat der Bundestag den Entwurf eines „Gesetzes zur Änderung des Einführungsgesetzes zur Abgabenordnung – Verlängerung der Steuererklärungsfrist in beratenen Fällen und der zinsfreien Karenzzeit für den Veranlagungszeitraum 2019“ beschlossen.

Die Frist für die Einreichung von Steuererklärungen wird für den Veranlagungszeitraum durch das Gesetz auf den 31. August 2021 verlängert. Ergänzend ist eine sechsmonatige Verlängerung der zinsfreien Karenzzeit des § 233a Absatz 2 Satz 1 AO für den Veranlagungszeitraum 2019 vorgesehen. Diese betrifft sowohl Erstattungs- als auch Nachzahlungszinsen. Dies stellt einen wichtigen Beitrag zur Entlastung der Betriebe und der Steuerberater dar.

(Quelle: ZDH)

Soforthilfen

In allen Ländern sind die Beantragungs- und Auszahlungsphasen für Soforthilfen ausgelaufen.

Richtiger Ansprechpartner für diese Unterstützung waren die jeweiligen Bewilligungsstellen der Länder. Bitte wenden Sie sich an Ihr Landeswirtschaftsministerium bzw. Landesförderinstitut.

Weiter unten finden Sie die neuen Hilfen zusammengefassthttps://www.wirtschaft.nrw/nrw-soforthilfe-2020.

Überbrückungshilfe I

Förderzeitraum: Juni bis August 2020

Aktueller Stand: Es können keine Anträge mehr gestellt werden.

Aktuelle Informationen zur 1. Phase der Überbrückungshilfe:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Ueberbrueckungshilfe/ueberbrueckungshilfe.html

Überbrückungshilfe II

Förderzeitraum: September bis Dezember 2020

Aktueller Stand: Es können keine Anträge mehr gestellt werden.

Die Überbrückungshilfe (2. Phase) erstattet einen Anteil in Höhe von

- - 90 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch > 70 Prozent

- - 60 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 50 Prozent und ≤ 70 Prozent

- - 40 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 30 Prozent und < 50 Prozent

im Fördermonat im Vergleich zum Vorjahresmonat. Bei Unternehmen, die zwischen dem 1. September 2019 und dem 31. Oktober 2019 gegründet worden sind, sind die Monate November 2019 bis Februar 2020 zum Vergleich heranzuziehen.

Aktuelle Informationen zur 2. Phase und zur Antragsplattform:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Ueberbrueckungshilfe/ueberbrueckungshilfe.html

Novemberhilfe

Förderzeitraum: November 2020

Aktueller Stand: Es können keine Anträge mehr gestellt werden.

Informationen:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Novemberhilfe/novemberhilfe.html

Dezemberhilfe

Förderzeitraum: Dezember 2020

Aktueller Stand: Es können keine Anträge mehr gestellt werden.

Informationen:

Überbrückungshilfe Unternehmen - November- und Dezemberhilfe (ueberbrueckungshilfe-unternehmen.de)

Überbrückungshilfe III

Förderzeitraum: Januar bis 31. Dezember 2021

Aktueller Stand: ab sofort möglich

Nähere Informationen finden Sie unten in den Download-Dokumenten unter „Informationen zur Überbrückungshilfe III - Vereinfachung und Verbesserung der wirtschaftlichen Hilfen“.

- - Die maximale monatliche Förderung in der Überbrückungshilfe III und der Überbrückungshilfe III Plus beträgt 10 Mio. Euro.

- - Die Obergrenze für Förderungen aus beiden Programmen beträgt maximal 52 Mio. Euro und zwar 12 Mio. Euro aus dem geltenden EU-Beihilferahmen bestehend aus Kleinbeihilfe, De-Minimis sowie Fixkostenhilfe plus 40 Mio. Euro aus dem neuen Beihilferahmen der Bundesregelung Schadensausgleich. Die neue EU-Regelung zum Schadensausgleich gilt für Unternehmen, die von staatlichen Schließungsmaßnahmen direkt oder indirekt betroffen sind. Diese können künftig Schäden von bis zu 40 Mio. Euro geltend machen.

Überbrückungshilfe IV

Mit der Überbrückungshilfe IV unterstützt die Bundesregierung auch weiterhin Unternehmen, Soloselbstständige und Freiberufler aller Branchen mit einem Jahresumsatz bis zu 750 Millionen Euro im Jahr 2020 (Grenze entfällt für von Schließungsanordnungen zur Bekämpfung der Corona-Pandemie direkt betroffene Unternehmen sowie Unternehmen der Pyrotechnikbranche, des Großhandels und der Reisebranche). Die Bedingungen entsprechen weitgehend denjenigen der Überbrückungshilfe III Plus.

Informationen:

Neustarthilfe

Förderzeitraum: Februar bis 30. Juni 2022

Aktueller Stand: ab sofort möglich

Die Neustarthilfe für Soloselbstständige wird verlängert und erhöht sich von bis zu 1.250 Euro pro Monat für den Zeitraum von Januar bis Juni 2021 auf bis zu 1.500 Euro pro Monat für den Zeitraum von 2021 bis März 2022.

Informationen:

Überbrückungshilfe Unternehmen - Neustarthilfe (ueberbrueckungshilfe-unternehmen.de)

Härtefallhilfen

Die Härtefallhilfen unterstützen Unternehmen, die infolge der Corona-Pandemie in Not geraten sind, im besonderen Einzelfall. Sie richten sich speziell an solche Unternehmen, bei denen die bestehenden Corona-Hilfen des Bundes, der Länder und der Kommunen nicht greifen, zum Beispiel die Überbrückungshilfen, die Novemberhilfe und die Dezemberhilfe.

Weitere Informationen: Härtefallhilfen - Förderprogrammm der Länder (haertefallhilfen.de)

(Quelle: UVH)

Der Deutsche Bundestag hatte mehrfach – zuletzt bis zum 30. April 2021 – die Aussetzung der Pflicht zur Stellung eines Insolvenzantrags verlängert. Die Ausnahme galt für juristische Personen, die staatliche Hilfeleistungen zur Abmilderung der Folgen der COVID-19-Pandemie beantragt hatten und deren Antrag nicht offensichtlich unbegründet War.

Ab sofort gilt unter den klassischen Bedingungen wieder die Insolvenzantragspflicht.

(Quelle: ZDH)

Anträge für Steuerstundungen reichen Sie schriftlich beim für Sie zuständigen Finanzamt ein. Setzen Sie sich zeitnah mit Ihrem Finanzamt in Verbindung.

Wie der GKV-Spitzenverband mitteilt, wird ein vereinfachtes Stundungsverfahren der Sozialversicherungsbeiträge für Unternehmen, die sich aufgrund des noch ausstehenden Zuflusses der für sie bereit gestellten Wirtschaftshilfen in ernsthaften Zahlungsschwierigkeiten befinden, erneut ermöglicht.

Demnach können die Beiträge für die Monate Februar bis April 2022 im vereinfachten Verfahren längstens bis zum Fälligkeitstag für die Beiträge des Monats Mai 2022 unter den gleichen Voraussetzungen gestundet werden, wie dies bereits für die Beiträge bis einschließlich zum Juni 2021 praktiziert wurde. Der Antrag auf Stundung der Beiträge muss wieder mit einem einheitlich gestalteten Antragsformular (siehe Downloads) gestellt werden.

(Quelle: ZDH/GKV)

Die Antragsfrist im KfW-Sonderprogramm und im KfW-Schnellkredit wird bis zum 30. April 2022 verlängert. Die maximalen Kreditbeträge für Kleinbeihilfen wurden erhöht, woraus neue Kreditobergrenzen im KfW-Schnellkredit resultieren. Die maximale Kreditobergrenze je Unternehmensgruppe von 25 Prozent des Jahresumsatzes 2019 bleibt jedoch bestehen. Folgende Kreditobergrenzen gelten ab Januar 2022:

- - für Unternehmen mit mehr als 50 Beschäftigten 2,3 Mio. Euro (bisher 1,8 Mio. Euro)

- - für Unternehmen mit über zehn bis 50 Beschäftigten 1,5 Mio. Euro (bisher 1,125 Mio. Euro)

- - für Unternehmen mit bis zu zehn Beschäftigten 850.000 Euro (bisher 675.000 Euro)

Auch die Kreditobergrenze im KfW-Unternehmerkredit und im ERP-Gründerkredit mit Laufzeiten von mehr als sechs Jahren wird von bisher 1,8 Mio. Euro auf 2,3 Mio. Euro erhöht. Nach wie vor ausgeschlossen ist eine Finanzierung von Unternehmen in Schwierigkeiten oder ohne tragfähiges Geschäftsmodell.

Weitere Infos und zur Beantragung.

Alle Infos rund um die Angebote der KfW finden Sie hier und im persönlichen Gespräch mit Ihrer Hausbank.

Außerdem besteht über die Plattform die Möglichkeit, dass Unternehmen selbst Finanzierungsanfragen stellen. Diese werden automatisiert an die jeweils zuständige Bürgschaftsbank weitergeleitet. Wichtig für die schnelle Beurteilung Ihrer Finanzierungsanfrage und für die Begleitung einer Überbrückungsfinanzierung ist die Vorlage eines plausiblen Liquiditätsplans, aus welchem der erforderliche Kapitalbedarf hervorgeht.

Ansprechpartner der Länder für Informationen und Anträge für die Zahlung von Verdienstausfallentschädigungen nach § 56 Infektionsschutzgesetz (IfSG) finden Sie in dem PDF-Dokument.

Voraussetzung für die Verdienstausfallentschädigung ist die behördliche Anordnung, dass die Person ein persönliches Tätigkeitsverbot oder eine angeordnete Quarantäne erhält – eine Ausnahme bestünde hierbei allerdings, wenn es die beispielsweise die Möglichkeit zu einem adäquaten Homeoffice Arbeitsplatz gäbe und die Person damit der Arbeitsverpflichtung nachkäme.

Dazu zählt unter anderem auch eine Ergänzung des § 56 IfSG um einen Absatz 1a. Danach können Eltern eine Entschädigung erhalten, wenn sie wegen notwendiger Kinderbetreuung während einer Pandemie Verdienstausfälle erleiden.

Das Bundesministerium des Innern, für Bau und Heimat hat gemeinsam mit dem nordrhein-westfälischen Ministerium für Arbeit, Gesundheit und Soziales ein Online-Verfahren entwickelt, mit dem Entschädigungsleistungen für Verdienstausfälle nach dem Infektionsschutzgesetz (IfSG) beantragt werden können.

Mit Stand vom 6. Mai 2020 ist lediglich das Antragsformular für Arbeitgeber für die Entschädigung nach § 56 Abs. 1a IfSG verfügbar. Erforderliche Nachweise können dem Antrag durch Upload beigefügt werden. Der Antrag wird an die zuständige Behörde übermittelt, es bleibt bei der Zuständigkeit der Behörden im jeweiligen Bundesland.

Die Ausgestaltung des Onlineformulars auf Seite 3f. spricht für die Auslegung, dass eine tageweise Berechnung von Entschädigungsansprüchen gewollt ist. Anders als das BGB geht die Behörde dabei von einer fünf-Tage-Woche aus. In dem Formular werden auf Seite 4 Ansprüche auf Lohnfortzahlung nach § 616 BGB abgefragt. Dieser ist zwar grundsätzlich vorrangig vor Ansprüchen nach dem IfSG, aber nach unserer Einschätzung für die Fälle der flächendeckenden Kita- und Schulschließungen nicht einschlägig.

An dem Angebot über die Website nehmen bislang acht Bundesländer teil. Dabei handelt es sich um Brandenburg, Hessen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Schleswig-Holstein Sachsen-Anhalt und Saarland. Die Länder Baden-Württemberg, Niedersachsen und Bremen sollen in Kürze schrittweise über die Website eine Antragstellung anbieten.

Quelle: BDA

Wie gehe ich mit Mitarbeiter(innen) um, bei denen konkrete Infektionsgefahr besteht?

Hatte die Mitarbeiterin oder der Mitarbeiter nachweislich Kontakt zu einer infizierten Person oder war im Urlaub in einem Risikogebiet, so sollte sich die Person wegen der konkreten Infektionsgefahr vom Betrieb fernhalten. Aufgrund der konkreten Ansteckungsgefahr kann sie ihre Arbeitsleistung im Betrieb zum Schutz der übrigen Belegschaft nicht erbringen. Die Mitarbeiterin bzw. der Mitarbeiter hat zwar grundsätzlich nach §616 BGB einen Vergütungsanspruch für Ausfallzeiten, die überschaubar sind (i.d.R. fünf Arbeitstage). Ist der Tarifvertrag Bestandteil des Arbeitsvertrags, so wird dieser Vergütungsanspruch nach § 616 BGB jedoch durch eine abschließende Liste der bezahlten Freistellungen eingeschränkt und erfolgt damit unbezahlt (Manteltarifvertrag für das Tischlerhandwerk Nordwest: Ziffer 44.).

Ist der Verdacht eher unkonkret, so besteht bei einem vorsorglichen Fernbleiben des Arbeitnehmers kein Anspruch auf bezahlte Freistellung nach § 616 BGB. Man sollte daher erst einmal Überstunden abbauen lassen oder die Möglichkeit des Home-Office prüfen. Stellt der Betrieb den Arbeitnehmer bei unkonkretem Verdacht von sich aus vorsorglich frei, dürfte allerdings die Vergütungspflicht greifen, die auch nicht durch die Tarifvertragsregeln ausgeschlossen sind.

Weitere organisatorische und hygienische Empfehlungen für den Fall, dass ein Mitarbeiter oder eine Mitarbeiterin sich mit dem Corona-Virus infiziert hat oder der begründete Verdacht auf eine Infektion besteht, geben die Berufsgenossenschaften hier.

Zusammengefasst werden die empfohlenen Maßnahmen im bereitgestellten Flyer.

Telefonische Krankschreibungen wegen Erkältungsbeschwerden sind seit dem 19. Oktober 2020 wegen der Corona-Lage bundesweit möglich. Die Regelung ist erneut bis zum 31. Mai 2022 verlängert worden. Die entsprechenden Krankschreibungen gibt es jeweils für sieben Tage. Eine einmalige Verlängerung der Krankschreibung könne telefonisch für weitere sieben Kalendertage ausgestellt werden. Voraussetzung dafür ist aber, dass sich Ärztinnen/ Ärzte durch eine eingehende telefonische Befragung vom gesundheitlichen Zustand der Versicherten überzeugen.

Für Kontaktpersonen beträgt die Quarantänezeit zehn Tage. Von der Quarantänepflicht ausgenommen sind Personen, die geboostert, frisch geimpft oder genesen sind. Die Isolationszeit für Infizierte wird gleichfalls auf zehn Tage festgelegt. Sowohl die Quarantäne als auch die Isolation können nach dem siebten Tag durch einen jeweils negativen PCR- oder zertifizierten Antigen-Schnelltest (mit Nachweis) beendet werden. Der Impf- oder Genesenenstatus ist dabei unerheblich.

Personen, die sich zu einem beliebigen Zeitpunkt innerhalb von zehn Tagen vor Einreise in einem Risikogebiet aufgehalten haben, müssen sich nach Einreise für mindestens 5 Tage in Quarantäne begeben und grundsätzlich vor Einreise das für sie zuständige Gesundheitsamt informieren. Die Meldung müssen alle Einreisenden und Rückkehrenden vornehmen – unabhängig von der Art der Einreise, per Flugzeug, Bahn oder Auto. Sie sollte über ein digitales Meldeformular unter www.einreiseanmeldung.de vorgenommen werden, auch per Mobilgerät. Auch eine sogenannte "Aussteigekarte" gilt als Dokumentation der Einreise. Zudem müssen sie unmittelbar nach Einreise in die Bundesrepublik Deutschland einen Test auf das Coronavirus in eigener Verantwortung und auf eigene Kosten machen lassen. Es kann auch ein Test vor Einreise gemacht werden. Dieser darf nicht älter als 48 Stunden sein. Die Tests müssen die Anforderungen des Robert Koch-Instituts (www.rki.de/covid-19-tests) erfüllen. Wichtig: Die Quarantänepflicht für zehn Tage besteht unabhängig vom Testergebnis weiterhin. Die Quarantäne kann frühestens ab dem fünften Tag nach der Einreise durch einen weiteren negativen Test verkürzt werden.

Frühestens nach Ablauf der fünf Tage Quarantäne ist ein weiterer Test möglich, um die Quarantäne zu verkürzen (in Arztpraxen nach telefonischer Rückfrage, ob eine Testung möglich ist). Falls fünf Tage nach Einreise kein Test durchgeführt wurde, gilt eine Quarantäne von zehn Tagen. Falls nach frühestens fünf Tagen ein Test durchgeführt wurde, kann die Quarantäne bei einem negativen Testergebnis ab dem Vorliegen des Testergebnisses vor dem Ablauf der zehn Tage von der Person selbstständig aufgehoben werden. Das Testergebnis ist mindestens zehn Tage aufzubewahren.

Entschädigungsanspruch nach Infektionsschutzgesetz (IfSG): Eine Entschädigung nach dem IfSG soll dann nicht gewährt werden, wenn eine Quarantäne aufgrund einer vermeidbaren Reise in ein bei Reiseantritt ausgewiesenes Risikogebiet erforderlich wird. Informationen zur Einstufung von Corona-Risikogebieten veröffentlicht das Robert-Koch-Institut (RKI) unter: www.rki.de/covid-19-risikogebiete

Die Behörde kann Menschen gemäß Infektionsschutzgesetz unter Quarantäne stellen (Tätigkeitsverbot). Wenn der Betroffene krank ist, gelten die Regeln für die Entgeltfortzahlung im Krankheitsfall. Diejenigen, die ohne Krankheit vorsorglich unter Quarantäne stehen, haben einen gesetzlichen Anspruch auf Verdienstausfall in Höhe ihres Nettoentgeltes für bis zu 6 Wochen. Den übernimmt zunächst der Arbeitgeber, der jedoch einen Erstattungsanspruch gegenüber der Behörde hat. Den Anspruch muss er allerdings innerhalb von 3 Monaten nach Beendigung der Quarantäne geltend machen. Lassen Sie sich als Nachweis das Schreiben der Behörde vom Mitarbeiter vorlegen.

Den Antrag für die Erstattung finden Sie hier.

Ungeimpfte Testverweigerer müssen mit Kündigung rechnen

Seit der Einführung der 3G-Regel am Arbeitsplatz dürfen nur Geimpfte, Genesene oder aktuell negativ Getestete zur Arbeit erscheinen. Legt ein ungeimpfter Mitarbeiter keinen gültigen Negativtest vor, so darf dieser i.d.R. nicht arbeiten und hat für diese Zeit keinen Anspruch auf Entgelt. Bei hartnäckigen Testverweigerern, die deswegen bereits eine Abmahnung erhalten haben, ist im Extremfall auch eine Kündigung nicht ausgeschlossen. Gleiches gilt für Mitarbeiter, die ihren Impfstatus durch einen gefälschten Impfnachweis bescheinigen.

Seit dem 1. November 2021 keine Entschädigung mehr nach dem Infektionsschutzgesetz für ungeimpfte Beschäftigte

Wer durch eine Schutzimpfung oder andere gesetzlich vorgeschriebene oder öffentlich empfohlene Prophylaxemaßnahme Infektionen vermeiden könnte und dies nicht nutzt, hat seit dem 1. November 2021 keinen Anspruch mehr auf eine Entschädigung nach dem Infektionsschutzgesetz (IfSG).

Normalerweise haben Arbeitnehmer einen Anspruch auf eine Entschädigung nach dem Infektionsschutzgesetz, wenn sie unter einer behördlich angeordneten Quarantäne stehen und deswegen nicht arbeiten können. In der Regel zahlt der Arbeitgeber das Gehalt für die Dauer der Quarantäne zunächst weiter und holt es sich per Erstattung zurück. Ab November haben Ungeimpfte darauf keinen Anspruch mehr.

Davon unberührt bleibt die Lohnfortzahlungspflicht bei einer bescheinigten Arbeitsunfähigkeit (auch während einer Quarantäne). Hier muss der Arbeitgeber für 6 Wochen das Entgelt fortzahlen – auch für Ungeimpfte.

Auch Selbstständige können bei einer über ihre Person verhängten Quarantäne einen Verdienstausfall gegenüber der anordnenden Behörde geltend machen. Wird der gesamte Betrieb durch Quarantäne stillgelegt, so können Selbstständige bei einer Existenzgefährdung zudem einen Antrag auf Entschädigung der nicht gedeckten Betriebsausgaben stellen, sofern diese Unterbrechung nicht durch eine Versicherung abgedeckt ist. Hier sollte auf jeden Fall aber ein fristwahrender Antrag gestellt werden.

Weitere organisatorische und hygienische Empfehlungen für den Fall, dass ein Mitarbeiter oder eine Mitarbeiterin sich mit dem Corona-Virus infiziert hat oder der begründete Verdacht auf eine Infektion besteht, geben die Berufsgenossenschaften hier. Zusammengefasst werden die empfohlenen Maßnahmen im bereitgestellten Flyer.

Ja, wenn ein Arbeitnehmer während seines Erholungsurlaubs in Quarantäne muss, so ist das sein persönliches Risiko. Er erhält während des Urlaubs die normale Vergütung weiter, ein Erstattungsanspruch gegenüber der Behörde entsteht nicht, da kein Verdienstausfall entstanden ist. Anders sieht es aus, wenn der Mitarbeiter während des Urlaubs erkrankt (AU-Bescheinigung). Dann werden die Urlaubstage nicht verbraucht und der Arbeitgeber muss Lohnfortzahlung im Krankheitsfall leisten, die ebenfalls nicht von der Behörde erstattet wird – wohl aber ggf. anteilig durch die Krankenkasse (U1-Erstattung).

Durch die Schließung von Schulen und Kitas kommt es vermehrt vor, dass Mitarbeiterinnen und Mitarbeiter die Betreuung ihres Kindes selbst übernehmen müssen und nicht zur Arbeit erscheinen können. Falls kein Ausschluss explizit im Arbeitsvertrag getroffen wurde, so besteht nach § 616 BGB Anspruch auf Vergütung für i.d.R. max. fünf Arbeitstage. Einzelvertraglich oder per Tarifvertrag können Einschränkungen vereinbart worden sein. Hier sollten Arbeitgeber und Arbeitnehmer eine Regelung finden: bezahlter oder unbezahlter Urlaub, Abbummeln, Home-Office. Allerdings ist zu beachten, dass für Auszubildende, die ihr Kind betreuen müssen, die Lohnfortzahlung nach Berufsbildungsgesetz (BBiG) geregelt ist, nach der die Betriebe in diesen Fällen für 6 Wochen die Ausbildungsvergütung während der Freistellung fortzuzahlen haben.

Ende März wurde im Zuge der Corona-Krise das Infektionsschutzgesetz – befristet bis Ende 2020 – angepasst. Dabei wurde eine neue Entschädigungsregelung für Eltern aufgenommen, die wegen der notwendigen Kinderbetreuung (Kinder bis 12. Lebensjahr oder mit Behinderung) während einer Pandemie Verdienstausfälle erleiden. Voraussetzung für die Entschädigung ist, dass die Betreuung nur durch die Eltern möglich und der Verdienstausfall nicht vermeidbar ist – etwa durch den Abbau von Zeitguthaben. Auch Ansprüche auf Kurzarbeitergeld gehen dem Entschädigungsanspruch vor. Zudem ist der Anspruch für Zeiten ausgeschlossen, in denen die Einrichtung wegen der Schulferien ohnehin geschlossen wäre. Die Entschädigung in Höhe von 67 Prozent des Nettoeinkommens wird für bis zu 10 Wochen (bei Alleinerziehenden 20 Wochen) gewährt und ist auf einen monatlichen Höchstbetrag von 2.016 Euro begrenzt. Die Auszahlung für die ersten 6 Wochen übernimmt der Arbeitgeber, der bei der zuständigen Behörde einen Erstattungsantrag stellen kann.Für darüber hinaus gehenden Zeiten ist der Antrag direkt bei der zuständigen Behörde zu stellen.

Darf bei krankheitsbedingten Ausfällen für die verbliebene Belegschaft Mehrarbeit angeordnet werden?

Entsteht durch den Ausfall von Mitarbeitern die Notwendigkeit, die Arbeitszeit der verbliebenen Mitarbeiterinnen und Mitarbeiter zu erhöhen, so kann dies angeordnet werden.

Geht ein Mitarbeiter in Kurzarbeit, so hat das Auswirkungen auf den Urlaubsanspruch. Dies hat das Bundesarbeitsgericht entschieden. Daraus folgt, dass bei Mitarbeitern, die voll in Kurzarbeit sind, der Urlaubsanspruch pro Monat Kurzarbeit um ein Zwölftel gekürzt werden kann. Beträgt die Kurzarbeit weniger als 100%, so ist der Urlaub für diese Zeit wie für ein Teilzeitarbeitsverhältnis zu berechnen. Ist der Mitarbeiter dennoch jeden Tag im Betrieb, ändert sich der Urlaubsanspruch nicht. Kommt er ganze Tage nicht, reduziert sich der Anspruch entsprechend (1 Tag Anwesenheit = 1/5 Urlaubsanspruch).

Ansprechpartner

Fridtjof Ludwig

Abteilungsleiter Marketing und Kommunikation

Pressesprecher